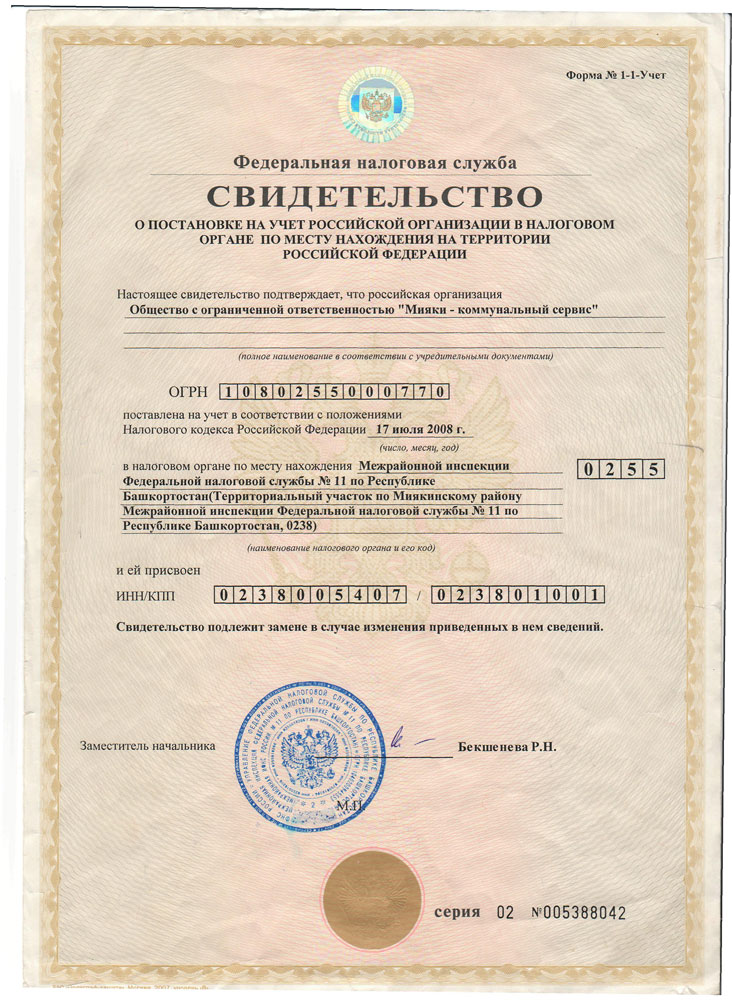

ООО «Мияки – коммунальный сервис»

Директор: Хамматов Салават Венирович

Адрес: РБ, Миякинский район, с. Киргиз – Мияки, ул. Заводская, д. 1, корп. А

Тел./ факс (34788) 2-93-51 (директор), 2-21-95 (абонентский отдел), 2-11-72 (бухгалтерия)

E-mail:kommunservis3@rambler.ru

Основным видом деятельности ООО «Мияки-коммунальный сервис» является сбор, очистка и снабжение водой населенных пунктов, входящих в состав сельского поселения Миякинский сельсовет муниципального района Миякинский район РБ, предприятий и организаций.

- благоустройство сельского поселения Миякинский сельсовет муниципального района Миякинский район РБ;

- сбор, прием, размещение твердых бытовых отходов в указанной территории;

- прочие услуги.

На 01.01.2017 г. общая протяженность обслуживаемых водопроводных сетей составляет 82,9 км. Из сооружений водопровода на обслуживании находятся 11 водонапорных башен, 4 железобетонных резервуара и насосная станция 2 подъема. Количество обслуживаемых водозаборных скважин составляет 21 единица, из них в с. Киргиз-Мияки – 15, в пос. Родниковка – 2, в д. Ерлыково – 2, в д. Курманайбаш и Четырбаш – по одной единице.

Из всех населенных пунктов ежеквартально берутся пробы воды для анализа. Вся подаваемая населению вода соответствует требованиям СанПиН 2.1.4.1074-01 «Гигиенические требования к качеству воды централизованных систем питьевого водоснабжения. Контроль качества». Предприятие ежегодно производит замену и реконструкцию изношенных уличных водопроводных труб общей длиной около одного километра. Трубы, применяемые в прокладке водопровода, изготовлены из материала полиэтилен.

ООО «Мияки-коммунальный сервис» работает на арендной основе. Всего в коллективе трудятся 30 человек. Все специалисты и рабочие имеют высшее, средне-специальное и специальное образование. На предприятии проводится определенная работа по охране труда. Все рабочие обеспечены спецодеждой, рукавицами, мылом. Бухгалтерский учет предприятия ведется на основании принятой учетной политики и по упрощенной системе налогообложения. Объект налогообложения «доходы минус расходы». Учет использования товара материальных ценностей ведется по методу средней стоимости закупок. Объем реализации определяется для учета по предъявлению счета, АХР распределяется по отраслям по начисленной зарплате.

Лицензия на добычу недр